Berlin. Der Immobilienerwerb junger Menschen gestaltet sich heute herausfordernder als früher. Hohe Einstiegskosten, steigende Zinsen und komplexe staatliche Vorgaben verlangen eine sorgfältige Planung, um langfristig Wohneigentum zu realisieren.

Jetzt Eigenheim sichern: Wie junge Menschen den Immobilienerwerb schaffen

Einstiegskosten sind deutlich gestiegen

Laut einer Studie des ifW Kiel liegen die Einstiegskosten für Wohneigentum heute mehr als 30 Prozent höher als in den 1980er Jahren. Dazu zählen Eigenkapital für Finanzierung, Steuern und Kaufnebenkosten. Junge Menschen müssen daher etwa 14 Jahre sparen, um das erforderliche Eigenkapital aufzubauen – doppelt so lange wie ihre Eltern. Diese Entwicklung führt bei vielen jungen Erwachsenen zu der Sorge, niemals ein eigenes Haus besitzen oder ausreichend für die Rente vorsorgen zu können.

Langfristig planen und Sparen beginnen

Albrecht Luz von der LBS empfiehlt, das Ziel Wohneigentum Schritt für Schritt anzugehen. Wichtig sei es, möglichst früh mit dem Sparen zu beginnen. Ein Bausparvertrag kann dabei helfen, die Finanzierung später abzusichern. „Der Einstieg ins Wohneigentum beginnt nicht mit der Immobiliensuche, sondern mit dem ersten gesparten Euro“, so Luz. Wer beispielsweise mit 16 Jahren startet und regelmäßig einzahlt, kann mit Mitte 30 eine solide Basis für den Immobilienerwerb schaffen.

Staatliche Förderungen als Unterstützung nutzen

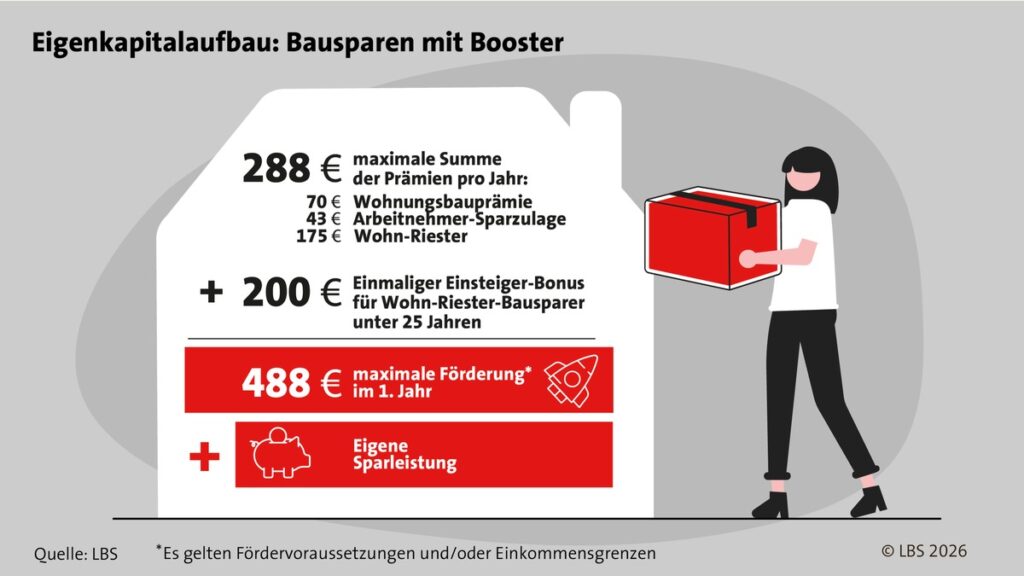

Es gibt verschiedene staatliche Förderungen, die den Eigenkapitalaufbau erleichtern. Die Wohnungsbauprämie (WoP) unterstützt Sparende mit bis zu 70 Euro jährlich, Wohn-Riester ermöglicht bis zu 175 Euro Grundzulage pro Jahr sowie einen Einsteigerbonus von 200 Euro für unter 25-Jährige. Zudem zahlen viele Arbeitgeber vermögenswirksame Leistungen, auf die der Staat bis zu 43 Euro Arbeitnehmersparzulage gewährt. Besonders junge Auszubildende profitieren von diesen Maßnahmen, da ihre Einkünfte oft die Voraussetzungen erfüllen.

Finanzierungsformen clever kombinieren

Für die Immobilienfinanzierung empfiehlt die LBS einen Mix aus mindestens 20 Prozent Eigenkapital, 30 Prozent Bauspardarlehen und dem restlichen Kredit von Bank oder Sparkasse. Der Bausparvertrag sorgt für Zinssicherheit in Zeiten schwankender Zinsentwicklungen. Darüber hinaus bieten KfW, regionale Förderbanken und das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) zusätzliche Unterstützungen, die die monatliche Belastung mindern können.

„Man muss sich intensiv mit seiner finanziellen Situation beschäftigen und das Sparziel nicht aus den Augen verlieren. Das heißt also: Dranbleiben“, sagte Albrecht Luz.

- Einstiegskosten für Wohneigentum sind seit den 1980er Jahren um mehr als 30 Prozent gestiegen.

- Junge Menschen müssen heute rund 14 Jahre sparen, um Eigenkapital aufzubauen.

- Staatliche Förderungen wie Wohn-Riester und Wohnungsbauprämie helfen beim Sparen.

- Ein Finanzierungsmix aus Eigenkapital, Bauspardarlehen und Bankkredit wird empfohlen.

Weitere Informationen zu Fördermöglichkeiten bietet die Website der KfW-Bank. Tipps zum Bausparen und zur Baufinanzierung sind auf regionalupdate.de ausführlich dargestellt.

Welche Bedeutung das für die Region hat, zeigt der folgende Abschnitt.

Immobilienerwerb junger Menschen: Bedeutung für die Region und Ausblick

In der Region ist der Wunsch nach eigenem Wohnraum bei jungen Menschen weiterhin groß. Die Herausforderung besteht darin, trotz gestiegener Anforderungen finanzielle Stabilität für den Immobilienerwerb zu schaffen. Die Nutzung staatlicher Förderungen und eine frühzeitige Planung ermöglichen es, langfristig Wohnkosten zu stabilisieren und finanzielle Unabhängigkeit zu sichern. Für viele eröffnet sich so eine realistische Perspektive, den Traum vom eigenen Zuhause zu verwirklichen.

Praktisch bedeutet dies für Bürgerinnen und Bürger, möglichst früh mit dem Sparen zu beginnen und Angebote wie Bausparverträge sowie Förderprogramme aktiv zu nutzen. Die LBS und weitere regionale Anbieter stellen Beratungen bereit, um individuelle Finanzierungskonzepte zu entwickeln. Zukünftig sind weitere staatliche Förderungen geplant, die die Bedingungen für junge Käufer verbessern sollen.

Mehr dazu gibt es auf regionalupdate.de sowie bei der LBS Landesbausparkassen.